Oszustwa giełdowe

Giełda jest jednym z podstawowych atrybutów kapitalizmu. Dla inwestorów jest miejscem, gdzie można lokować nadwyżki finansowe i na tym zarabiać (czasami też tracić – ale to zupełnie inna kwestia), dla spółek jest miejscem pozyskiwania kapitału, a dla wszystkich jest barometrem rynku i obiektywną wyceną spółek. Ten idealny obraz bywa jednak zakłócany przez spekulacje i oszustwa. Istnieje wprawdzie Komisja Nadzoru Finansowego, której zadaniem jest tropienie oszustw i kierowanie spraw do prokuratury, ale jej skuteczność jest ograniczona. Oszustwa giełdowe, choć się zdarzają, stanowią jednak margines i generalnie giełda spełnia swoją rolę dość dobrze.

![]()

Są setki najróżniejszych sposobów oszustw giełdowych, od bardzo prymitywnych, do niezwykle wyrafinowanych. Szczególnie perfidnym rodzajem oszustwa, jest oszustwo dokonywane przez akcjonariusza posiadającego pakiet kontrolny w jakiejś spółce giełdowej, który postanawia wyprowadzić kapitał z tej spółki z pokrzywdzeniem akcjonariuszy mniejszościowych. Wyobraźmy sobie, że Biznesmen X ma 60% akcji w spółce giełdowej Victory S.A. Pozostałe 40% jest rozproszone pomiędzy drobnych inwestorów. Spółka Victory prosperuje bardzo dobrze, osiąga zyski, generuje dodatnie przepływy pieniężne i ma dużą nadpłynność. Biznesmen X postanawia pieniądze zarobione przez Victory zainwestować w inne przedsięwzięcie prowadzone przez należącą do niego spółkę Disaster Sp. z o.o. Potrzebuje na to 100 mln złotych i akurat tyle wolnej gotówki ma spółka Victory. Biznesmen X mógłby zdecydować o wypłaceniu, przez spółkę Victory, dywidendy i wtedy uzyskałby gotówkę całkowicie legalnie. Ale nie całą, a jedynie 60%, czyli 60 mln złotych. Ponieważ pozostałe 40 mln trafiłoby do drobnych inwestorów. Ale Biznesmen X nie chce oddać tych 40 milionów, przeprowadza więc prostą operację. Disaster Sp. z o.o. posiada dzieło sztuki – rzeźbę, którą kupiła kilka lat wcześniej za 100 tysięcy złotych w ramach akcji wspierania młodych talentów. Spółka Disaster sprzedaje tę rzeźbę spółce Victory, za 100 mln zł. Dlaczego tak drogo? Bo posiada wyceny dokonane przez kilku niezależnych i wybitnych ekspertów rynku sztuki, które szacują wartość rynkową dzieła, właśnie na 100 mln. Gotówka z Victory przepływa do Disaster i Biznesmen X może realizować swoje plany. W oczywisty sposób dokonał oszustwa z pokrzywdzeniem drobnych akcjonariuszy, którzy tracą jeszcze dodatkowo na tym, że po ujawnieniu transakcji zakupu rzeźby, akcje Victory spadają na łeb na szyję.

![]()

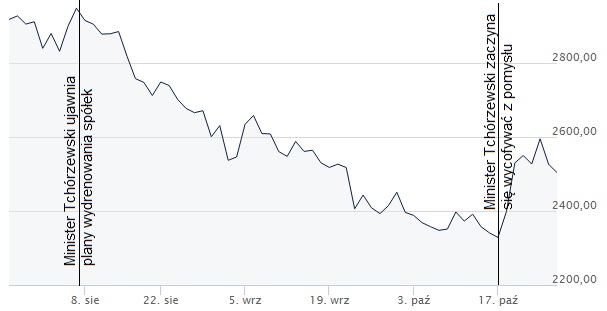

Opisany model jest bardzo uproszczony, ale na podobnej zasadzie działają prawdziwi oszuści. Właśnie ostatnio media obiegła wiadomość o przygotowywanym oszustwie tego typu. Przygotowuje je niejaki Krzysztof Tchórzewski, który nie jest wprawdzie biznesmenem posiadającym pakiet kontrolny w spółce giełdowej, ale jest ministrem w obecnym rządzie i reprezentuje skarb państwa, który posiada takie pakiety w wielu spółkach giełdowych. Minister Tchórzewski wymyślił zupełnie pionierską metodę oszukania mniejszościowych akcjonariuszy tych spółek. Metoda jest niezwykle prosta a jednocześnie skuteczna. Spółki zostaną wydrenowane z gotówki w ten sposób, że zapłacą dodatkowy, nieprzewidziany wcześniej podatek.

![]()

Z punktu widzenia budżetu państwa jest zupełnie obojętne, czy pieniądze tam wpływające pochodzą z dywidendy, czy z podatku. Więc minister Tchórzewski wymyślił taki sposób: dokona się przeniesienia kapitału zapasowego, na kapitał akcyjny, a od tego spółka będzie musiała zapłacić podatek. Operacja przeniesienia kapitału będzie miała charakter czysto księgowy (pewne kwoty będą zapisane w innych pozycjach bilansu) i nie miałaby żadnego znaczenia dla spółki, gdyby nie konieczność zapłacenia podatku. Z punktu widzenia spółki, jest odpływem gotówki, czyli pogorszeniem płynności, z punktu widzenia akcjonariuszy mniejszościowych, jest ordynarnym oszustwem akcjonariusza większościowego.

![]()

Minister Tchórzewski zapowiedział, że opisany sposób będzie stosowany na szeroką skalę. Wypompowywanie pieniędzy ze spółek giełdowych, z pominięciem akcjonariuszy mniejszościowych, dotyczyć będzie przede wszystkim spółek energetycznych, bo one, jako jedne z nielicznych spółek skarbu państwa, mają zyski i zachowują płynność. Minister Tchórzewski zamierza wypompować w ten sposób 10 miliardów złotych.

![]()

Na pierwszy ogień oszustw skarbu państwa, miała pójść spółka PGE. Zwyczajne walne zgromadzenie spółki, głosami skarbu państwa, zmniejszyło zaproponowaną przez zarząd dywidendę, z 1,72 miliarda zł, do zaledwie 467 milionów. Kalkulacja ministra Tchórzewskiego była prosta: gdyby dywidenda wyniosła tyle ile zaproponował zarząd, to do budżetu państwa trafiłby równy miliard, zaś 720 milionów – do drobnych akcjonariuszy. Po zmniejszeniu dywidendy, do budżetu trafi 273 miliony, zaś do drobnych akcjonariuszy – 194 miliony. Ale do budżetu trafi dodatkowo 1,066 miliarda złotych z tytułu podatku, po zastosowaniu oszukańczej metody opisanej powyżej. Czyli ostateczny podział miał być następujący: skarb państwa – 1,339 miliarda, drobni akcjonariusze – 194 miliony.

![]()

Minister Tchórzewski, planując swój cudowny deal, nie wziął pod uwagę jednego: drobni akcjonariusze PGE, to w znacznej części pracownicy grupy, w tym (uwaga! uwaga!) górnicy kopalni Bełchatów. Nie muszę wyjaśniać jaką wściekłość owych drobnych akcjonariuszy wywołało zmniejszenie dywidendy połączone z wypompowywaniem kasy przy pomocy inżynierii finansowej. No i minister Tchórzewski zaczął się ze swojego genialnego pomysłu – wycofywać. Żeby mógł zachować twarz, kapitał PGE podniesiono, poprzez przesunięcie kapitału zapasowego na akcyjny, ale nie o 5,6 miliarda, jak początkowo planował, ale o symboliczne 467 milionów. W związku z tym spółka zapłaci podatek 10 razy mniejszy niż to było w planach. Konkretnie: 109,6 mln zł.