Podniesienie kwoty wolnej od podatku

Jedną z obietnic wyborczych PiS, było podniesienie kwoty wolnej od podatku, z obecnych 3.089 zł, do 8.000 zł. Podstawową funkcją kwoty wolnej od podatku jest spowodowanie, żeby ludzie o bardzo niskich dochodach (częstokroć poniżej granicy minimum egzystencji), nie oddawali państwu haraczu wcale, lub oddawali go w niewielkiej wysokości. W Polsce ta funkcja kwoty wolnej, jest zakłócona przez fakt, że najpoważniejszym obciążeniem dochodów z pracy, wcale nie jest podatek dochodowy, lecz parapodatki, zwane eufemistycznie – składkami. W rzeczywistości nie są to żadne składki tylko zwyczajne podatki, nazwane składkami, celem skomplikowania i zaciemnienia systemu. System obecnie w Polsce funkcjonujący skutkuje tym, że osoba pobierająca najniższe ustawowe wynagrodzenie (1850 zł brutto w roku 2016), oddaje państwu haracz w wysokości 39,1%. Jest to najwyższe na świecie opodatkowanie płacy minimalnej i jest hańbą dla państwa Polskiego. Podwyższenie kwoty wolnej od podatku do 8.000 zł, tylko nieznacznie by tę sytuację poprawiło (bo ’składki’ pozostałyby niezmienione). Ale jednak by poprawiło. Zresztą ustawodawca został zmuszony do zmiany kwoty wolnej od podatku, wyrokiem Trybunału Konstytucyjnego z 28 października 2015 r., w którym to wyroku TK orzekł, że przepis ustawy o PIT wskazujący wysokość kwoty wolnej od podatku, ’w zakresie, w jakim nie przewiduje mechanizmu korygowania kwoty zmniejszającej podatek, gwarantującego co najmniej minimum egzystencji, jest niezgodny z art. 2 i art. 84 Konstytucji Rzeczypospolitej Polskiej, Przepis wymieniony w części I, w zakresie tam wskazanym, traci moc obowiązującą z dniem 30 listopada 2016 r.’ W tej sytuacji; nałożenia się obietnicy wyborczej PiS z koniecznością wynikającą z orzeczenia TK, nie było w zasadzie wątpliwości, że kwota wolna zostanie podniesiona i że odpowiedni przepis zostanie przyjęty przed 30 listopada 2016 r. Stało się jednak inaczej.

Do Sejmu trafił właśnie projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych, autorstwa PiS, zachowujący dotychczasowe zasady obliczania kwoty wolnej od podatku w 2017 r. Czyli z dniem 30 listopada straci moc obowiązującą przepis o kwocie wolnej od podatku, ale jednocześnie wejdzie w życie nowy przepis, utrzymujący kwotę wolną na tym samym poziomie. Sytuacja byłaby nawet zabawna, gdyby nie fakt, że wielu ludziom o bardzo niskich dochodach, jest zdecydowanie nie do śmiechu.

Ale to jeszcze nie wszystko, jeśli chodzi o groteskowość zaistniałej sytuacji. Bo projekt nowelizacji ma uzasadnienie, które jest wisienką na torcie absurdu. Z uzasadnienia wynika bowiem, że cała ta nowelizacja zmieniająca ustawę o PIT w taki sposób, żeby pozostała ona niezmieniona, wynika z… troski o obywateli (sic!). Gdyby bowiem jej nie uchwalić, to: ’Utrata mocy obowiązującej dotychczasowych przepisów mogłaby w konsekwencji spowodować, że podatnicy zostaliby pozbawieni prawa do pomniejszenia podatku o kwotę wolną w wysokości gwarantowanej przez obecnie obowiązujące przepisy. (…) W związku z tym, w celu zapewnienia podatnikom konstytucyjnej zasady pewności prawa, a w szczególności zagwarantowania prawa do uwzględnienia kwoty wolnej od podatku w obecnie obowiązującej wysokości, zachodzi pilna potrzeba podjęcia inicjatywy ustawodawczej określającej zasady obliczania podatku dochodowego w roku 2017′.

Jak to dobrze, że mamy mądrych posłów, którzy dbają o zapewnienie nam ’konstytucyjnej zasady pewności prawa’. Warto jeszcze dodać, że posłowie mają kwotę wolną od podatku na poziomie 27.360 zł. Prawie dziewięć razy wyższą niż pozostali obywatele.

No cóż komuna wraca już pełną parą. Ciemny naród kupuje wszystko , słupki PIS-owe bez zmian.

pozdrawia

już nie wiem , chyba Zaniepokojony

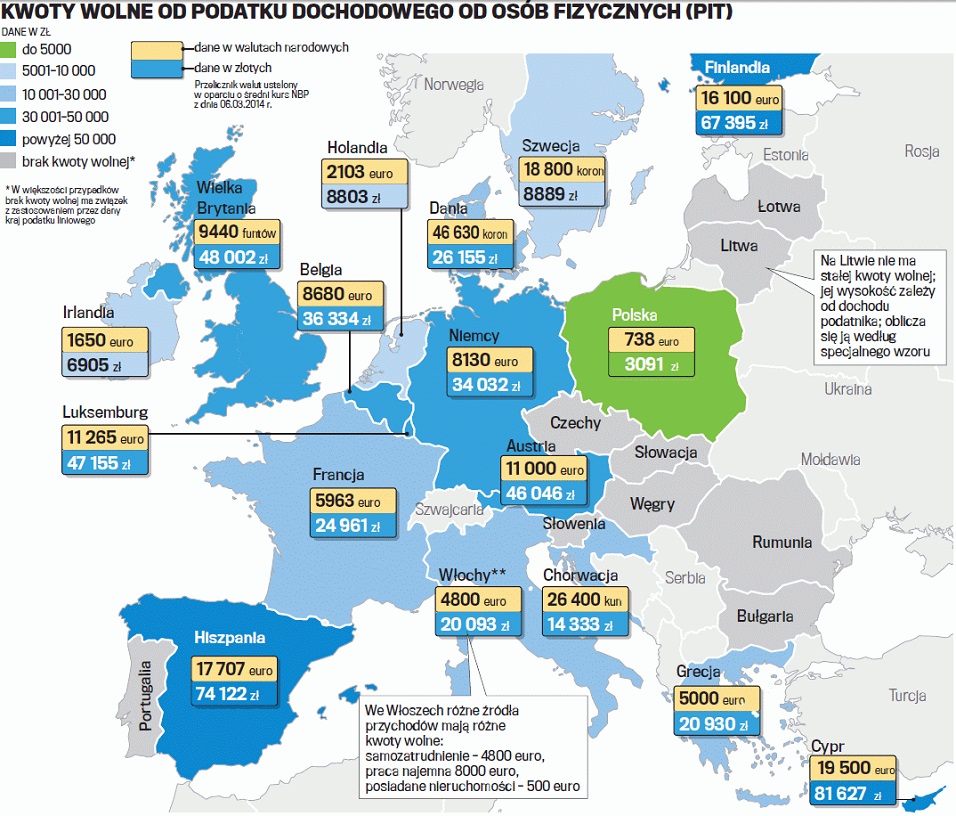

Dobrym pomysłem byłoby zestawienie kwot wolnych od podatku ze stopami podatkowymi w poszczególnych krajach. W takiej Irlandii jest również relatywnie niska kwota wolna od podatku ale stopy podatkowe nie są zbyt wysokie, w Belgii natomiast mamy co prawda wysoką kwotę wolną od podatku, ale nikt nie powie, że Belgia jest krajem słynącym z niskiego opodatkowania.